O debate comprar vs arrendar nunca foi tão relevante. Em Portugal, o custo da habitação tornou-se um verdadeiro flagelo social, agravado pelos baixos salários e pela reduzida oferta de imóveis.

Em 2024, cerca de 73,40% da população vivia em casa própria (consultar dados sobre habitação própria aqui)., um valor muito acima do registado noutros países:

- EUA – 65,60%

- Áustria – 54,30%

- Alemanha – 47,30%

- Suíça – 42,60%

Este cenário revela que a casa própria faz parte da cultura portuguesa, mesmo quando a análise financeira poderia apontar em sentido contrário.

Casa Própria em Portugal

Assim, perante este cenário, podemos afirmar que casa própria rima com Portugal! Quem mora em Portugal gosta de comprar casa, independentemente de compensar ou não, analisando caso a caso.

Desde 2015 temos verificado um crescimento no preço das casas na ordem dos 200% e até mais em alguns concelhos, o que tornou o imobiliário um investimento apetecível, pela valorização do ativo. A juntar a isto, temos assistido também a uma explosão dos fundos imobiliários, e as ações destes fundos são visíveis quer nos preços dos imóveis, quer na disponibilidade dos mesmos no mercado.

Mas será que comprar casa continua a ser a melhor opção? Ou o arrendamento pode fazer mais sentido?

Comprar Casa: Vantagens e Desvantagens

Vantagens:

✅ Valorização do ativo – A longo prazo, a casa pode valorizar e gerar mais-valias.

✅ Estabilidade habitacional – Não existe risco de despejo ou de não renovação de contrato.

✅ Criação de património – O imóvel pode servir como herança ou mesmo como garantia para crédito.

✅ Liberdade para personalizar – Quem compra pode fazer obras e adaptar o espaço ao seu gosto.

Desvantagens:

❌ Custos elevados – Entrada inicial, impostos e manutenção podem pesar no orçamento.

❌ Menor flexibilidade – Mudar de casa ou cidade torna-se mais complicado.

❌ Dependência dos juros – Com taxa variável, a prestação pode subir e tornar-se insustentável.

❌ Desvalorização possível – Nem sempre o mercado sobe, podendo haver quedas no valor do imóvel.

Arrendar Casa: Vantagens e Desvantagens

Vantagens:

✅ Maior flexibilidade – Fácil mudar de casa ou cidade sem grandes custos.

✅ Menos encargos – Sem preocupações com impostos, manutenção ou juros do crédito.

✅ Acesso a melhores localizações – Em muitas zonas, arrendar pode ser mais barato do que comprar.

✅ Menos risco financeiro – Não há o perigo de desvalorização do imóvel.

Desvantagens:

❌ Sem criação de património – O dinheiro pago nunca volta, ao contrário do crédito.

❌ Risco de despejo – O senhorio pode vender o imóvel ou não renovar o contrato.

❌ Menor controlo – Nem sempre é possível fazer obras ou alterações ao espaço.

❌ Subida das rendas – Os preços podem aumentar e tornar-se incomportáveis.

Comprar ou Arrendar: Como Decidir?

A resposta depende de vários fatores, tais como como o nível de rendimentos, a estabilidade profissional, os objetivos financeiros e o local onde se pretende viver.

Exemplo Real de Contas: Comprar Casa em 2025

Atualmente, uma casa na ordem dos 250.000€, com uma entrada inicial de 10% num crédito a 30 anos, representa um custo inicial de 36.365€ (entrada + impostos) e uma prestação mensal, variável, de 934€, sem contar com seguros, IMI, manutenção, condomínio, e tudo mais.

Para um imóvel de 250.000€, com entrada de 10% e crédito a 30 anos:

- Entrada + impostos: 36.365€

- Prestação mensal média (taxa variável): 934€

- Sem incluir: seguros, IMI, manutenção, condomínio…

Exemplo Real de Contas: Arrendar Casa

Comparando com os custos de aquisição, alugando uma habitação por 650€ mensais, ainda restam 284€ mensais que podem ser investidos.

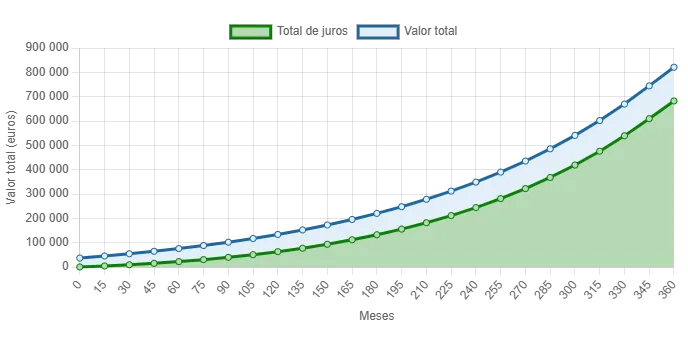

Além disso, se for investido o valor inicial da compra (36.365€) e reforçado mensalmente com os 284€ poupados, com uma taxa média de 8% ao ano, o montante final ao fim de 30 anos pode ultrapassar os 820.000€.

| Ano | Reforços frequentes | Total de reforços | Juros | Total de juros | Valor total |

|---|---|---|---|---|---|

| 1 | 39 773,00 € | 39 773,00 € | 3146,06 € | 3146,06 € | 42 919,06 € |

| 10 | 3408,00 € | 70 445,00 € | 10 024,74 € | 62 228,89 € | 132 673,89 € |

| 20 | 3408,00 € | 104 525,00 € | 26 407,84 € | 241 919,98 € | 346 444,98 € |

| 30 | 3408,00 € | 138 605,00 € | 62 772,44 € | 682 334,89 € | 820 939,89 € |

Veredicto final: Comprar ou Arrendar?

Não existe uma resposta universal.

A compra oferece estabilidade e criação de património. Já o arrendamento proporciona flexibilidade, menor risco e potencial para investimento.

A decisão depende da valorização do imóvel, das condições do mercado imobiliário e do perfil financeiro de cada pessoa.

Enquanto a compra oferece alguma segurança, por outro lado o arrendamento permite maior flexibilidade e oportunidades de investimento.

- comparar números

- projetar cenários a 5, 10 e 30 anos

- avaliar a estabilidade financeira

- alinhar a decisão com o estilo de vida

Uma decisão informada vale milhares de euros, e anos de tranquilidade.