A gestão de dívidas pessoais é um tema chave quando no que toca a alcançar a estabilidade financeira e evitar o stress associado a problemas financeiros. Neste artigo vamos vamos abordar as melhores práticas para gerir dívidas, incluindo a criação de um orçamento, renegociação de dívidas, consolidação de créditos, e a importância de poupar.

Compreender as Suas Dívidas

Para gerir de forma eficaz as suas dívidas, é fundamental compreender a natureza e o montante das mesmas. Faça uma lista detalhada de todas as suas dívidas, incluindo cartões de crédito, empréstimos pessoais e crédito habitação. Identifique as taxas de juro associadas a cada dívida e os respetivos prazos de pagamento.

Criar um Orçamento

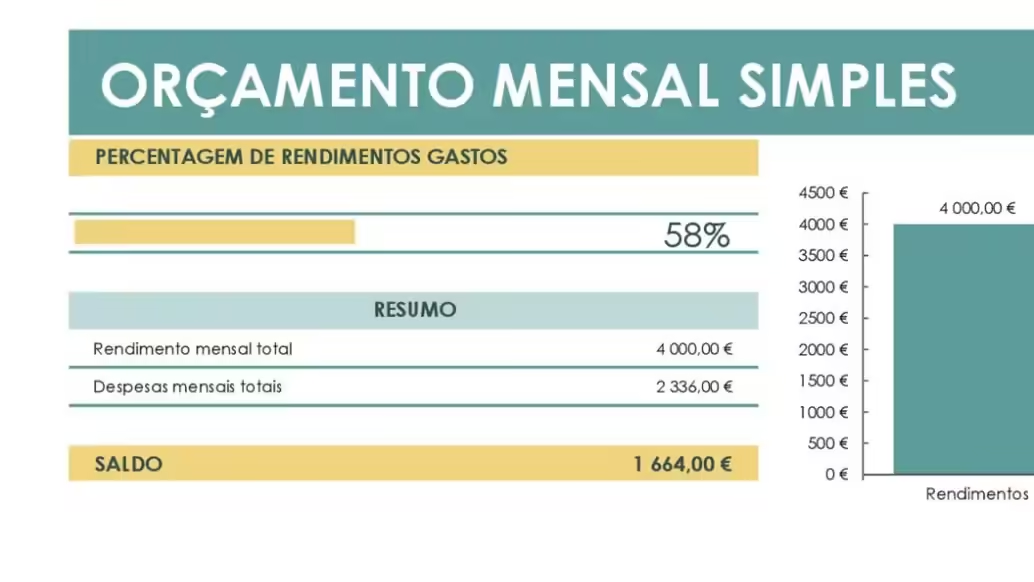

Um orçamento é uma ferramenta essencial na gestão de dívidas. Registe todas as suas fontes de rendimento e despesas mensais. Identifique áreas onde pode cortar gastos e redirecionar esses fundos para o pagamento das dívidas. Atribua uma parte do seu rendimento para emergências e poupanças, o chamado Fundo de Emergência.

Renegociação e Consolidação de Dívidas

Se encontrar dificuldades em gerir várias dívidas, considere a renegociação ou consolidação das mesmas. Contacte os seus credores e tente negociar melhores condições de pagamento.

A consolidação de dívidas pode simplificar os seus pagamentos mensais ao combinar várias dívidas num único empréstimo com uma taxa de juro mais baixa.

A Importância de Poupar

Poupar é um componente vital na gestão de dívidas. Mesmo enquanto paga dívidas, é importante continuar a poupar para emergências. Crie um fundo de emergência que cubra pelo menos três a seis meses de despesas. Isto ajudará a evitar a criação de novas dívidas em situações imprevistas.

Manter-se Informado e Procurar Ajuda Profissional

A educação financeira é essencial para a gestão de dívidas. Mantenha-se informado sobre as melhores práticas de gestão de dívidas e considere procurar ajuda profissional. Consultores financeiros podem oferecer aconselhamento personalizado e estratégias específicas para a sua situação.